富山県が実施している、富山県中小企業向け融資制度とはどんな制度融資か、気になる人も多いのではないでしょうか。

この制度は、金融機関に直接申し込む場合よりもハードルを下げて、資金調達を必要としている中小企業者をサポートしています。しかし、「本当に融資を受けることができるのだろうか」「どんな目的でも借り入れできるのだろうか」といった不安や疑問から、利用しようかどうか迷うかもしれません。

そこで本記事では、富山県中小企業向け融資制度の概要や融資対象者、利用できる融資メニューなどについてご紹介します。

1. 富山県中小企業向け融資制度とは

富山県中小企業向け融資制度とは、富山県が中心となって実施している制度融資です。県は取扱金融機関らと連携して、1人でも多くの中小企業者が融資を受けられるよう、さまざまなサービスを提供しています。

富山県中小企業向け融資制度の特徴の一つに「低金利」がありますが、これは県と金融機関が連携することによって実現しました。県は、金融機関に融資の資金となる融資原資を預けます。この仕組によって、金融機関は申込者に対して事業資金を低金利で長期間融資できるようになります(融資の申込みは、金融機関の窓口です)。

また、資金の利用目的に幅広く対応するため、県では制度を拡充したり、新たに創設したりするなど、定期的に見直し・改定しています。

富山県中小企業向け融資制度を利用するには、以下の要件を全て満たしていることが必要です。

・県内に事務所を構えてから1年以上続けて事業を営んでいる人

・支払い義務のある県税を全て納めている人

・許認可が必要な事業を営んでいて、それを取得している人

・一部の資金メニューを除き、借り入れた事業資金は県内で利用することを予定している人

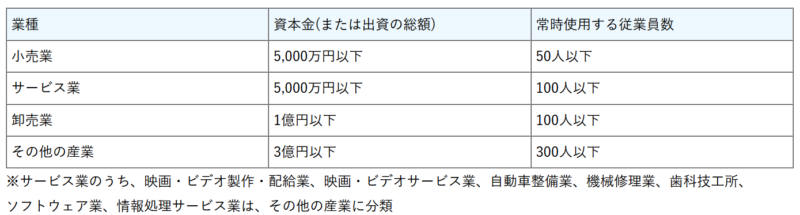

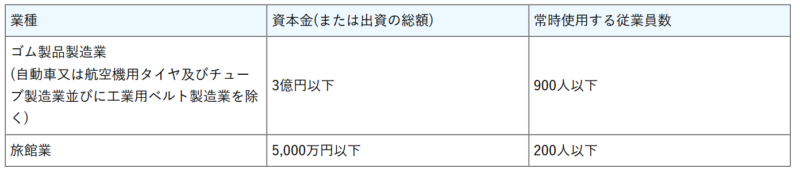

富山県が定義している「中小企業者」は、以下のとおりです(「資本金」または「従業員数」のいずれかを満たすことで、中小企業者と見なされます)。

・引用

https://www.pref.toyama.jp/1300/sangyou/shoukoukensetsu/shoukougyou/kj00012293/kj00012293-002-01.html

ただし、以下の業種は別に定義されています。

・引用:同上

2.富山県中小企業向け融資制度の概要

富山県中小企業向け融資制度には、複数の資金メニューが用意されています。資金メニューごとに融資要件が設定されていますので、興味のある資金メニューを見つけたら、該当するかどうか確認しましょう。ここでは、主な資金メニューの種類と、その概要についてご紹介します。

(1) 創業支援資金(創業者枠)

創業支援資金(創業者枠)は、県内で事業をスタートさせる予定がある、または事業を始めてから2年未満の人を対象にした資金メニューです。

設備資金または運転資金として、3,500万円を上限に融資します。保証料率は年0.4%(保証必須)で、融資利率は年1.25%以内です。創業支援資金(創業者枠)の融資期間は、設備資金が7年以内、運転資金は5年以内とそれぞれ決められています。

創業支援資金(創業者枠)の申込みに必要な書類は、以下のとおりです。

・納税証明書

・開業届の写し(個人の場合)

・賃貸契約書の写し(事業所を借りている場合)

(2) 小口事業資金(一般小口枠)

小口事業資金 (一般小口枠)は、中小企業者の中でも小規模企業者に分類される人向けの資金メニューです。富山県では、以下のように「小規模企業者」を定義しています。

・従業員20人以下の宿泊業・娯楽業

・従業員5人以下の商業・サービス業

原則として県内で事業を展開している小規模企業者が対象ですが、この制度には、富山市に事業所がある人は含まれていません。

小口事業資金(一般小口枠)の融資限度額は、設備資金・運転資金共に2,000万円です。融資利率は年1.80%以内、保証料率は年0.6%(保証必須)と、それぞれ設定されています。融資期間は設備資金が7年以内で、運転資金は5年以内です。

(3) 小口事業資金(零細小口枠)

小口事業資金(零細小口枠)は、事業資金を必要としている小規模企業者に対して、設備資金または運転資金を融資します。

融資限度額は2,000万円ですが、富山県信用保証協会から保証付融資を受けている場合は、残高の合計が融資限度額(2,000万円)となります。保証料率は年0.7%(保証必須)で、融資利率は年1.75%以内です。

小口事業資金(零細小口枠)の融資期間は、最長7年間(運転資金は最長5年間)と決められています。

事業所のある市町村と登記上の市町村が異なる場合は、申請先は前者です。間違えないように注意しましょう。

(4) ビヨンドコロナ応援資金

ビヨンドコロナ応援資金とは、新型コロナウイルス感染症の拡大で、経営が悪化した中小企業者を救済するための制度です。金融機関の「伴走支援型特別保証」を受けている人を対象に、4,000万円を上限に融資します。

この「伴走支援型特別保証」とは、新型コロナウイルス感染症が原因で経営改善が必要になった中小企業者を対象に、国が実施している救済策です。中小企業者は、金融機関から「継続的な伴走支援」を受ける代わりに、信用保証料の負担が軽減されます。

伴走支援型特別保証の利用者であること以外にも、ビヨンドコロナ応援資金では、融資要件を以下のように設定しています。

・セーフティネット保証(4号・5号)、または危機関連保証の認定を、市町村長から受けている人

・経営を改善するための、具体的な計画書(経営行動計画書)を有している人

セーフティネット保証・危機関連保証とは、災害などが原因で業況が悪化した中小企業者を対象とした保証制度のことです。

中小企業庁が定義しているセーフティネット保証4号・5号と、危機関連保証の各対象中小企業者は、次のとおりです。

①セーフティネット保証4号

・同一地域で1年以上同じ事業を継続して営んでいる人

・新型コロナウイルス感染症の影響で、直近1ヶ月間の売上高等が、前年同月と比較して20%以上減り、今後2ヶ月間を含む計3ヶ月間の売上高等も、前年同期と比較して20%以上減ると予想される人

②セーフティネット保証5号

・指定業種に属する事業を営んでいて、直近3ヶ月間の売上高等が、前年同期と比べて5%以上減少した人

・指定業種に属する事業を営んでいて、仕入れ価格が20%以上増加したにもかかわらず、販売価格に反映させることができない人

③危機関連保証

・新型コロナウイルス感染症の影響で、直近1ヶ月間の売上高等が、前年同月と比較して15%以上減り、今後2ヶ月間を含む計3ヶ月間の売上高等も、前年同期と比較して15%以上減ると予想される人

各保証制度の詳細は、以下のページでチェックできます。

・参考:セーフティネット保証制度(中小企業庁)

https://www.chusho.meti.go.jp/kinyu/sefu_net_gaiyou.htm

ビヨンドコロナ応援資金が設定している融資要件の詳細は、以下で確認可能です。

・参考:富山県ビヨンドコロナ応援資金保証の概要

https://www.pref.toyama.jp/1300/sangyou/shoukoukensetsu/shoukougyou/kj00012293/kj00012293-039-01.html

ビヨンドコロナ応援資金の融資利率は、年1.25%以内で、保証料率は県が補助するため、実質ゼロとなります(従来の保証料率は年0.20%です)。この制度の融資期間は、最長10年間です。

3.まとめ

富山県中小企業向け融資制度の概要や融資対象者、主な資金メニューについてご紹介しました。

富山県中小企業向け融資制度は、資金調達を必要としている、中小企業者のための制度です。低金利で長期間利用できる、利用目的別に複数の資金メニューが用意されているなど、借りやすい条件がそろっていますので、資金調達が必要なら、利用を検討してみてはいかがでしょうか。

融資要件や融資限度額など、各資金メニューの内容は、それぞれ異なります。制度を利用する場合は、内容をよく確認して、条件にあったものを選ぶことがポイントです。もし、選択に迷ったら、資金調達の専門家に相談することをおすすめします。

制度を上手に利用して、経営改善につなげましょう。

英国の大学と大学院で社会学、国際政治学、国際関係学を学び、2018年、フリーランスのWebライターとなる。幅広いジャンルの記事を執筆し、得意分野はビジネス、起業、就職、教育。「考えて書く」ことをモットーに、Webコンテンツをはじめ文章構成や要約文、論文、翻訳など、さまざまなライティング活動を展開中。ロジカルシンキングマスター、論理的思考士、WEBライティング実務士の資格を保有