退職金制度は、一般的には定年退職時に長年の功労をたたえて退職金を支給する制度を指しますが、法律で義務付けられている制度ではありません。近年では多様化する働き方に応じ、退職金制度のあり方も多種多様化しているため、退職金制度を採用するか否かだけでなく、採用する場合にも、各退職金制度を比較検討し、自社に最適な形を選ぶことが肝要です。以下、最近の退職制度について簡単に紹介しましょう。

1.退職金制度とは

退職金制度は、一般的に定年退職を迎えた従業員に長期間の功労を称える趣旨で退職金を給付する制度ですが、定年退職に限らず一定期間勤務した従業員が退職する場合にも支払われることがあります。

(1) 退職金の支払い義務はあるのか

老後の生活を支える資金源である退職金の存在は、企業への就職や転職を考える際の重要な一要素として注目されています。

とはいえ、前述の通り、企業には退職金を支払う法的義務はありません。したがって、退職金制度を導入するか否かをはじめ、退職金制度を導入する場合でも、その種類や対象期間および金額等の選択は、あくまで各企業の裁量に委ねられています。

ただし、一度退職金制度を導入すれば、それぞれ採用した制度に応じ、企業には不足額補填義務や従業員教育義務などをはじめ様々な制約が課せられる可能性があります。以下、各制度とその特徴をみていきましょう。

(2) 退職金制度の種類

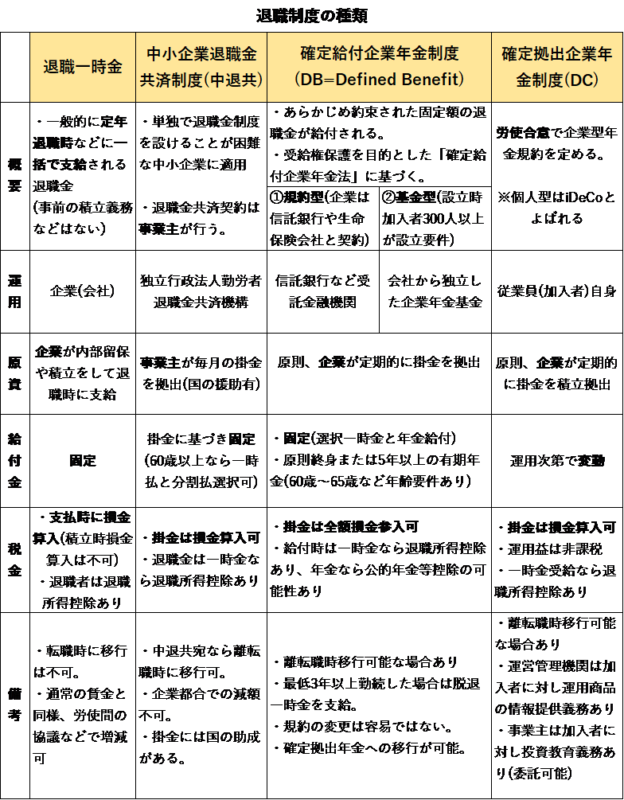

退職金制度は大きく分けて以下4つに分類されます(図表1参照)。

(図表1) 退職金制度の種類

① 退職一時金制度

まず、退職金を一括して支払う場合の代表例が、いわゆる退職一時金制度です。企業は退職金を内部留保しておいたり外部で積み立てたりしておき、従業員が定年退職する際に原則として一括でこれを支払います。

この点、内部留保時にも積立時にも特に税制優遇措置はなく、そもそも企業には内部留保や積み立てをする義務もありません。

しかし、複数の従業員が一斉に退職する際などにはまとまった資金が必要となるので、退職金を支払えない事態が発生したり、支払後の経営資金を圧迫したりしないよう、あらかじめ十分な額を準備しておくことが大切です。

② 中小企業退職金共済制度(中小企業退職金共済事業本部HP参照)

中小企業退職金共済制度(中退共)[1]は、単独で退職金制度を設けることが困難な中小企業に加入が認められる制度で、一時払いと年金払いとを選ぶことができます。

掛金は企業が拠出する必要がありますが、国からの助成や税制優遇措置もあるので、要件を満たす企業であれば導入を検討する意義は高いでしょう。

また、掛金月額の種類を16種類の中から従業員ごとに選択できる点や、従業員の同意がある場合などは掛金月額を減額できる点も魅力的です。

③ 確定給付企業年金制度(DB)

確定給付企業年金制度は、合意して決められた固定額の退職金が給付される退職年金制度です。受給権保護を目的として制定された確定給付企業年金法に基づく制度で、規約型と基金型の2つのタイプがあります。

規約型は、労使間の合意に基づき企業と契約した保険会社や信託銀行などが、企業の拠出した掛金を年金資金として管理・運用します。

これに対して基金型では「企業年金基金」という法人をつくり、参加する企業の拠出した掛金をもとにこの法人が管理・運用や給付を行います。ただ、設立時の加入者数が300人以上という要件があり、比較的大企業でなければ導入は厳しいかもしれません。

税制上、企業は拠出した掛金を損金扱いにすることができます。また、従業員(加入者)も、一時金として一括で受け取る場合には退職所得税枠を利用できますし、年金として受給する場合には、公的年金と合算して公的年金控除を利用することも可能です。

しかし、運用の失敗等により必要な資金が準備できない場合は、企業にその不足を補填する必要があるなど、企業側の負担は小さくありません。

④ 確定拠出企業年金制度(DC)

確定拠出企業年金制度においては、企業は労使合意の上で企業型年金規約を交わし、定期的に所定の資産管理機関(信託銀行など)へ掛金を払い込みます。

加入者たる従業員は、払い込まれた掛金をもとに、銀行や生命保険会社、証券会社などの運営管理機関において金融商品などを自ら選択し、運用することになります。

このように資産管理機関と運営管理機関が異なる点もリスク分散の観点からみて有用です。

また、企業から掛金が拠出される時は、給与扱いではないため所得税や住民税が課税されませんし、企業側も掛金全額を損金算入することが認められる点で税制上のメリットがあります。

基本的に掛金は企業が拠出するものの、条件によっては加入者が一部掛金を追加拠出できる場合もあるなど、柔軟性が高いことも魅力の一つです。

さらに、これまで紹介してきた3つの制度と異なり、確定拠出企業年金制度では、退職時に支給される金額が固定されていません。企業が責任を負うのはあくまで拠出する金額に対してのみです。

したがって、運用の結果次第で仮に年金資産が減少したとしても、企業による補填義務はないので、DBと比べ企業の負担が少ない点が魅力的です。

ただし、資金の運用を従業員(加入者)が担うことから、企業には運用に関する従業員への教育義務が、また、金融機関等には、運用商品に関連する情報開示義務がそれぞれ課せられています。

なお、確定拠出年金制度では60歳以降に一時金や年金としての給付が開始されるため、原則として60歳未満時には現金化ができないことにも注意しましょう[2]。

2.退職金制度の導入率

(1) 退職給付制度の有無および形態

平成30年就労条件総合調査 結果の概況内退職給付制度によれば、退職金制度(一時金、年金)制度がある企業の割合は全企業中80.5%となっています。

このうち退職「一時金」制度のみを導入している企業が73.3%、逆に退職「年金」制度のみを導入している企業が8.6%、そして両制度を併用している割合が18.1%となっています。

これに対し、そもそも退職金制度がない企業も、全体の19.5%に上っています。

また、企業規模別にみると、退職金制度を導入している企業は1,000人以上の大企業で92.3%、300~999人の企業で91.8%、100~299人の企業は84.9%、そして30~99人では77.6%となっており、大企業になるほど導入率が高くなる傾向にあります。

次に産業別にみると、複合サービス業が96.1%と最も導入の割合が高く、次に鉱業・採石業・砂利採取業で92.3%、そして電気・ガス・熱供給・水道業で92.2%の順になっています。

逆に、宿泊業や飲食サービス業は導入率が全体の59.7%と最も低く、生活関連サービス業・娯楽業(65.3%)がこれに続きます。

(2) 支払準備形態(前出厚生労働省 平成30年就労状況総合調査結果の概況内退職給付制度より)

① 退職一時金制度の支払準備形態

次に、退職一時金制度がある企業について、支払準備形態(複数回答)別の企業割合をみてみましょう。

まず、社内留保や積み立てなど、社内で準備する割合(社内準備)が全体の57.0%、これに対し、中退共を利用する企業が44.0%となっています。

② 退職年金制度の支払準備形態

次に、退職年金制度がある企業における支払準備形態(複数回答)別の企業割合は、厚生年金基金(上乗せ給付)[3]が20.0%、確定給付企業年金[4]が43.3%、そして確定拠出年金(企業型)が47.6%となっていて、確定給付企業年金と確定拠出年金(企業型)の割合が高い傾向にあります。

3.退職金制度のメリットとデメリット

(1) 退職金制度のメリット

退職金は老後の生活を保障する重要な役割を果たしており、したがって、就職する企業を選ぶにあたり退職金制度を重視する従業員は少なくありません。

企業にとって退職金制度の導入は優秀な人材確保のカギとなり、また、従業員に社内にとどまってもらうモチベーションにもなります。

特に、中退共や各種確定企業年金制度を導入した場合、退職金や年金の資金は企業の財産から切り離されて管理運営されるため、企業が経営難や倒産等に至った場合でも、加入者である従業員の退職資金を確保できます。この点は、優秀な人材獲得・維持の目的にはより有利にはたらくでしょう。

また、すでに述べてきたとおり、中退共や各種確定企業年金制度を用いる場合には、掛金を損金算入できるという税制上のメリットもあります。

(2) 退職金制度のデメリット

他方、退職一時金を社内で準備する場合などには、一度にまとまった資金が必要となり、経営を圧迫するなど資金繰り上の問題が発生することもあります。

また、いちど制度を導入してしまうと、簡単に変更することはできません。

あとで経営状態が苦しくなっても、最初に設定した掛金の額より下げることは困難になることに注意しましょう。

4.退職金の相場

最後に、退職金の相場について簡単に紹介しましょう。

前出の厚生労働省 平成30年就労状況総合調査結果の概況内退職給付の支給実態(2)「退職者1人平均退職給付額」をみると、定年退職者が大卒・大学院卒の場合でも、高校卒の場合でも、「早期優遇」により退職した場合に一番金額が多く、かつ、「自己都合」退職の場合に最も少なくなっていました。

具体的な1人平均退職給付額は、大学・大学院卒の場合、定年退職なら1,983万円、会社都合退職では2,156万円、自己都合退職の場合1,519万円、そして早期優遇の場合は2,326万円です。

定年退職時の相場を学歴別にみると、大学・大学院卒は前述のとおり1,983万円、高校卒で管理・事務・技術職の場合は1,618万円、高校卒で現業職の場合1,159万円となっています。

5.まとめ

以上のように、優秀な人材を確保・維持するうえでも、退職金制度を導入する意義は大きいといえます。中退共本部や各金融機関等においては、それぞれ多種多様な制度や運用商品を用意しています。専門家に相談するなどしたうえ、各退職金制度の特徴をつかみ、十分な戦略を練って自社に合った制度を導入することが重要でしょう。

弁護士業、事務職員等を経て、現在はフリーライター。得意ジャンルは一般法務のほか、男女・夫婦間の問題や英語教育など。英検1級。

[1] 令和3年2月末時点で加入企業372,981所、加入従業員数3,558,889人(中小企業退職金共済事業本部HP参照内「制度の目的」より)

[2] 加入者本人が障害基礎年金の対象となる障害者になった場合や死亡した場合には例外的に60歳未満でも受給可能。

[3] 上乗せ給付とは、国の年金給付のうち老齢厚生年金の一部を代行しつつ厚生年金基金が独自の上乗せ給付を行うことを指す。

[4] キャッシュバランスプラン(CBP)を含む