茨城県では、中小企業者向けに制度融資を実施しています。茨城県中小企業融資制度は、中小企業者が資金調達の問題を解消し、安定した経営を継続できるよう資金面で支援する制度です。融資要件を独自に設定するなど、直接金融機関に申し込むよりもハードルを下げているため、「融資を利用したいが、保証人がいない」「金融機関に融資を断られてしまった」という場合でも、借り入れできる可能性があります。

本記事では、茨城県中小企業融資制度とはどのような制度か、概要や融資対象者、融資制度の種類について、わかりやすく説明します。

1.茨城県中小企業融資制度とは

茨城県中小企業融資制度とは、茨城県が中心となって実施している、中小企業者向けの融資制度です。この制度の特徴は、融資原資の一部を無利子で金融機関に預け入れるなど、金融機関や茨城県信用保証協会と協力し合うことで、中小企業者が利用しやすいという点にあります。

茨城県信用保証協会の主な役割は、公的な保証人となって、融資利用者をサポートすることです。この点も、中小企業者が茨城県中小企業融資制度を利用しやすい特徴のひとつです。

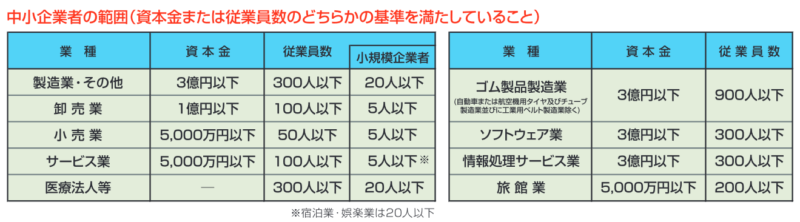

茨城県中小企業融資制度を利用できるのは、原則として県内に事務所の拠点がある中小企業者です。中小企業者には、個人・会社・組合等が含まれていて、具体的な定義は以下のとおりです。

・引用:https://www.pref.ibaraki.jp/shokorodo/sansei/kinyu/shosei/yushi/documents/2020leafletlight.pdf

以下に該当する場合、茨城県中小企業融資制度を受けることができません。

①茨城県信用保証協会が対象外としている業種(農林水産業や金融業など)

②「社団法人」「社会福祉法人」「財団法人」(医業をメインに活動している法人を除く)

③「有限責任事業組合」「学校法人」「宗教法人」

④活動を停止している休眠会社や休眠組合

⑤暴力団など、反社会的な団体と密接に関係している人

⑥銀行取引停止処分中の人

①については、以下のページで詳細を確認できます。

・参考:ご利用いただける方(茨城県信用保証協会)

http://icgc.or.jp/info/goriyo.html

茨城県中小企業融資制度を利用するには、初めに商工会等に認定申請をします。商工会等から融資の認定を受けた中小企業者は、取扱金融機関に対して融資の申込ができるようになります。融資の依頼を受けた取扱金融機関は、茨城県信用保証協会に保証を依頼し、信用保証協会が保証を承諾すると、その取扱金融機関は、申込者に対して融資を実行します。

その際、茨城県は取扱金融機関に融資原資一部を預け入れ、信用保証協会に保証料の補助をします。こうすることで融資対象者は、低金利で長期間融資を利用することが可能になります。

2.茨城県中小企業融資制度の概要

茨城県中小企業融資制度には、資金の目的別に、複数の融資制度があります。各融資制度では、融資要件や融資目的などが設定されていますので、自分の条件にあった制度を選ぶことが、資金調達を成功させるポイントと言えるでしょう。ここでは、「創業支援融資」「小規模企業支援融資」「茨城県新型コロナウイルス感染症対策融資」の3つをご紹介します。

(1) 創業支援融資

茨城県内で創業する中小企業者向けの融資制度です。新たに事業を始めるに当たって必要となる、運転資金や設備資金を融資します。

県内に住んでいる、または住所が県内にあるという人は、以下のいずれかの要件を満たす必要があります。

①県内で、1ヵ月以内に事業を始める予定のある人

②県内で、2ヵ月以内に新たに会社を設立する予定のある人

③県内で、新たに子会社を設立する予定のある中小企業者

事務所の所在地が県内にあるという中小企業者は、次のいずれかの要件に該当することで、融資の利用が可能になります。

①県内で、事業を始めて5年未満の人

②県内で、会社を設立して5年未満の人

③県内で、新たに子会社を設立してから5年未満の人

創業支援融資の融資限度額は、設備資金・運転資金共に3,500万円までです。この制度では、設備資金と運転資金の併用が可能ですが、その場合の限度額も、3,500万円までです。融資期間は最長10年間(運転資金は7年間)と決められています。

(2) 小規模企業支援融資

小規模企業支援融資は、中小企業者のうち「小規模企業者」に属する人を対象にした、融資制度です。

小規模企業支援融資の融資要件は、経営を安定させるために事業を拡大したいなどの目的別に、8つに分類されています。

①経営合理化分

営んでいる事業の経営安定化や合理化を目的に、工場や店舗を増やすための資金を必要としている人

②設備投資支援分

営んでいる事業の経営安定化や合理化を目的に、設備資金を必要としている人

③新分野進出等支援分

・新たな分野へ進出を予定していて、そのための資金を必要としている人

・「経営革新計画」(新事業など、中小企業が新たに取り組む際に作成する、「中期的な経営計画書」)など、県の承認を受けた事業計画書を有し、関連設備の導入を必要としている人

・技術開発や事業化を実施している人の中で、公的助成等を受けた人

④雇用拡大支援分

事業拡大に伴い、新たに常用従業員を1人以上雇用する必要のある人

⑤小売商業・地場産業支援分

・小売商業で、大型施設に出店する、または店舗の改装が必要な人

・地場産業を営む、または過疎地域で事業を営んでいる人

⑥パワーアップ分

・最近3カ月間の売上が、前年同時期と比較して5%以上落ちている人

・中小企業信用保険法第2条第5項第7号または第8号の規定により、市町村長から認定を受けた人

・県指定の倒産事業者に対する売掛金債権などが、50万円以上になる人

中小企業信用保険法については、以下のページで確認できます。

・参考:中小企業信用保険法

https://elaws.e-gov.go.jp/document?lawid=325AC0000000264

⑦災害対策分

・知事が認定した災害が原因によって、経営が悪化した人(緊急対策枠)

・耐震対策や、アスベスト対策を実施する人(地震災害予防対策枠)

⑧借換分

県制度融資を2口以上利用していて、以下の要件に該当する人が対象です。

・元金償還が1年以上経過している

・借換を利用することで、経営が安定する、または改善が期待できる場合

融資限度額は、設備資金・運転資金・併用共に上限2,000万円までで、融資期間は最長10年間です(運転資金は7年以内)。

(3) 茨城県新型コロナウイルス感染症対策融資

新型コロナウイルス感染症の影響で、経営にダメージを受けた人に、資金面で支援する制度です。

この制度は、セーフティネット保証4号・5号・危機関連保証のいずれかの認定を、市町村長から受けた人が対象です。

「セーフティネット保証」とは、経営安定関連保証のことで、中小企業信用保険法第2条第5項第1号~8号に基づいて、市町村が認定します。危機関連保証は、中小企業信用保険法第2条第6項に基づいて、市町村長の認定を受けた人が対象です。

各保証制度の詳細は、中小企業庁のページで確認できます。

・参考:セーフティネット保証制度の概要(中小企業庁)

https://www.chusho.meti.go.jp/kinyu/sefu_net_gaiyou.htm

茨城県新型コロナウイルス感染症対策融資には、「新型コロナウイルス感染症対応資金枠」と、「県単独枠」と2つの枠があり、融資限度額は前者が6,000万円で、後者は2,000万円に設定されています。各資金枠の融資期間は、最長10年間です。

3.まとめ

茨城県中小企業融資制度の概要や融資対象者、融資制度の種類について説明しました。

茨城県と取扱金融機関、そして茨城県信用保証協会が連携しているこの制度は、直接金融機関に融資を申し込むよりも、利用しやすい条件が揃っています。融資先が見つからないという場合は、利用を検討してみてはいかがでしょうか。

茨城県中小企業融資制度を利用する際は、融資制度の種類をはじめ、借入金額や返済期間の選定、申込の手続きなど、その都度決定しなければならないことが多く出てきます。一人で作業を進めることに限界を感じる場合は、資金調達の専門家に相談することをおすすめします。

茨城県中小企業融資制度を上手に活用して資金を調達し、経営の安定化を目指しましょう。

英国の大学と大学院で社会学、国際政治学、国際関係学を学び、2018年、フリーランスのWebライターとなる。幅広いジャンルの記事を執筆し、得意分野はビジネス、起業、就職、教育。「考えて書く」ことをモットーに、Webコンテンツをはじめ文章構成や要約文、論文、翻訳など、さまざまなライティング活動を展開中。ロジカルシンキングマスター、論理的思考士、WEBライティング実務士の資格を保有。