事業資金の調達を検討している方の中には、「制度融資ってどうなのだろう?」と思っている方も多いことでしょう。

制度融資とは、地方自治体が中心となり、中小企業や個人事業主などへ事業資金の貸し付けを行う公的な融資です。主な特徴としては、「一般的な融資より低金利」、「小規模の事業者でも融資を受けやすい」といったことが挙げられます。

今回は、福島県が実施している「中小企業制度資金」について、融資メニューの具体的な内容も取り上げながらわかりやすく紹介します。

福島県で事業を営むみなさん、ぜひ資金調達の参考にしてみてください。

1.福島県中小企業制度資金とは

福島県の中小企業制度資金は、県内の中小企業者がスムーズに事業資金を調達できることを目的に設けられた制度で、地方自治体、信用保証協会、金融機関が連携して融資を行なっています。

福島県が、融資資金の一部を金融機関へ事前に預け入れる「預託」を行うことによって、一般的に金融機関で受ける融資よりも低金利で借り入れできます。

また融資メニューによっては、信用保証協会が「保証人」となり資金調達をサポートしてくれることも特徴です。これにより、審査をクリアするのが難しい場合もある小規模事業者などでも、融資を受けやすくなっています。

▼信用保証協会について、詳しく知りたい方はこちら

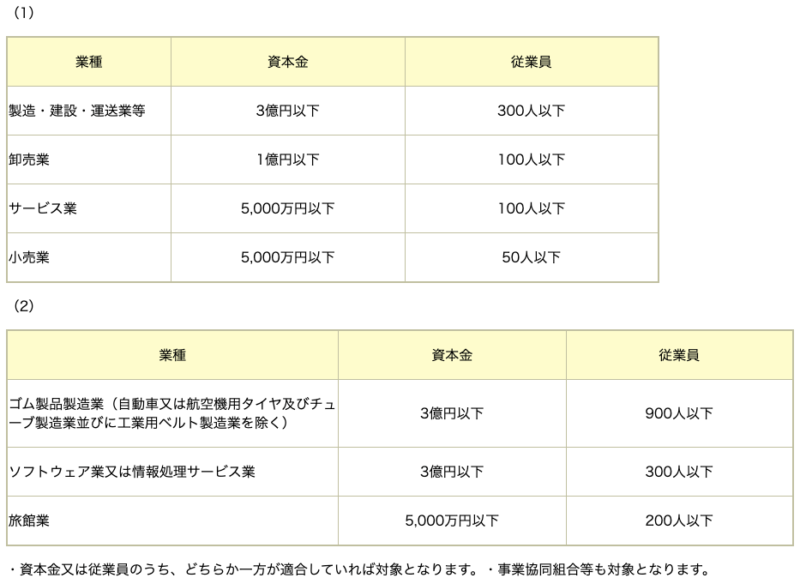

この制度を利用したい場合、以下の融資対象となる中小企業に該当しなければなりません。

<引用元>福島県 中小企業制度資金をお申し込みになる前に

https://www.pref.fukushima.lg.jp/sec/32011b/mousikomimae.html

表にある資本金と従業員のうち、どちらか一方に該当していれば、融資対象となります。

(2)には、特定の業種についての要件が設定されていますので、(1)と(2)の両方をチェックしてください。また、融資メニューごとにも、融資対象の要件が定められていますので、利用前によく確認しましょう。

なお、中小企業制度資金の申し込み先や相談窓口は、県内にある都市銀行、地方銀行、信用金庫、信用組合、商工中金などの金融機関となります。

<参考>福島県 中小企業制度資金一覧

https://www.pref.fukushima.lg.jp/sec/32011b/seidosikin.html

2.福島県中小企業制度資金の概要

中小企業制度資金には、さまざまな融資メニューが用意されており、事業者は事業の規模や活動段階にマッチするものを選んで利用できます。

今回は、3つのメニューをピックアップしてご紹介します。

(1)小規模企業支援資金

福島県内に事業所があり、常時使用する従業員が20人以下(※)の小規模企業者を対象とした融資メニューです。

融資限度額は「2000万円」で、運転資金は「7年以内」、設備資金は「10年以内」の融資期間で借り入れできます。融資利率は固定金利で「年1.9%以内」、一括または分割での返済が可能です。

担保は原則必要ありませんが、法人の場合、連帯保証人が1名以上必要です。信用保証協会の保証付きメニューのため、「年0.15〜1.10%の保証料」がかかります。

(※)商業・サービス業は5人以下(宿泊業および娯楽業は20人以下)

<参考>福島県 福島県小規模企業支援資金融資制度要綱

https://www.pref.fukushima.lg.jp/uploaded/attachment/321815.pdf

(2)ふくしま産業育成資金

福島県の持続的成長を目指すべく、将来性や今後の成長が見込まれる産業や県内で5年以上の業歴を持つ事業者、除染業者などを支援するための融資メニューです。

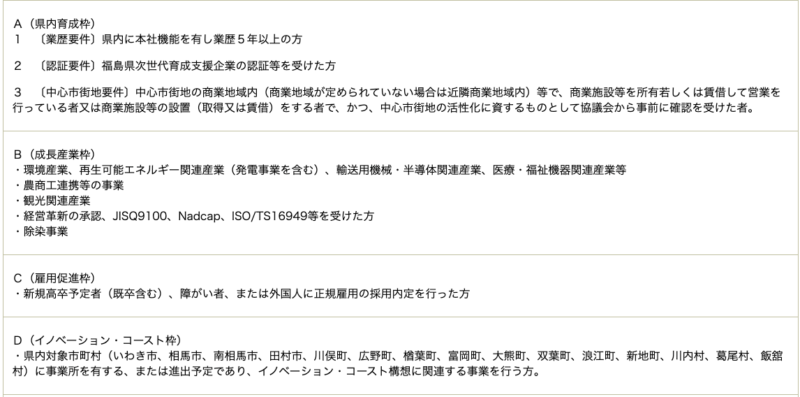

融資対象は、県内に事業所がある、もしくは新たに県内に事業所を設ける予定で、以下A〜Dのうち、いずれかに該当する中小企業者です。

<引用元>福島県 ふくしま産業育成資金について

https://www.pref.fukushima.lg.jp/sec/32011b/sangyouikusei.html

運転資金・設備資金について「最大5000万円」、融資期間「10年以内」で借り入れできます。中心市街地の活性化に著しく貢献していると市町村長に認められた事業者は、融資限度額がさらに拡大されます。

融資利率は固定金利で「年2.0%〜1.3%以内」で、上表A〜Dのどれに該当するか、また信用保証協会の保証を付けるかどうかによって決まります。

保証付きを選んだ場合、「年0.35〜1.35%の保証料」がかかります。福島県が保証料の一部を負担してくれているため、通常の保証付き融資よりも低い料率が設定されています。

担保や保証人は、必要により徴求されます。信用保証協会の保証を付けない場合は、取扱金融機関の定めによりますので確認しましょう。

<参考>福島県 ふくしま産業育成資金融資制度要綱

https://www.pref.fukushima.lg.jp/uploaded/attachment/384152.pdf

(3)新型コロナウイルス対策特別資金(有利子)

新型コロナウイルス感染症の流行により、経営状況に影響が出ている中小企業者の資金繰り支援を目的にした融資メニューです。

県内に事業所があり、以下のいずれかに該当する中小企業者が対象です。

- 中小企業信用保険法第2条第6項(危機関連保証)の認定を受け、原則として以下の2つの要件を満たしている中小企業者

・最近1カ月の売上高等が、前年同月に比べて15%以上減少している

・その後2カ月を含む、3カ月間の売上高等が、前年同期に比べて15%以上の減少が見込まれる

- 中小企業信用保険法第2条第5項第4号(セーフティネット保証4号)の認定を受け、原則として以下の2つの要件を満たしている特定中小企業者

・最近1カ月の売上高等が、前年同月に比べて20%以上減少している

・その後2カ月を含む、3カ月間の売上高等が、前年同期に比べて20%以上の減少が見込まれる

なお、売上高の減少については、市町村長の認定が必要です。認定の申請先は市町村の商工担当課となりますので、金融機関へ相談の上、申し込みましょう。

こちらの融資メニューでは、運転資金と設備資金をあわせて「最大8000万円まで」、「10年以内」の融資期間で借り入れできます。

融資利率は、固定金利で「1.5%以内」です。信用保証協会の保証が必ず付くため、「年0.50%の保証料」がかかります。審査によって、担保や保証人が必要となる場合があります。

新型コロナウイルス対策特別資金は、取扱期間が限定されている制度です。利用を検討する際は、申し込み受付期限や融資実行期限をよく確認してください。

<参考>福島県 新型コロナウイルス対策特別資金(有利子)チラシ

https://www.pref.fukushima.lg.jp/uploaded/attachment/437157.pdf

3.まとめ

福島県の中小企業制度資金についてご紹介しました。低い金利で融資が受けられるという点は、事業者にとって大きなメリットです。ぜひ、選択肢のひとつとして制度融資を検討してみてください。掲載した以外にも、いろいろな融資メニューがありますので、ご自身のニーズにあったものを探してみましょう。

「自分の事業には、どんな資金調達手段がベストなのかわからない」と悩んだら、資金調達の専門家へ相談してみるのもおすすめです。

金融機関勤務を経て、フリーライターへ転身。

お金に関するコラム執筆をはじめ、企業のWebコンテンツやメルマガ制作など、幅広いジャンルのライティングに携わる。ファイナンシャル・プランニング技能検定2級。