栃木県が実施している中小企業者向けの制度融資を利用して、資金調達につなげたいと考えている人も多いのではないでしょうか。

栃木県制度融資は、県内で事業を展開している中小企業者を対象としていますが、制度を利用するには、あらかじめ設定されている融資要件を満たす必要があります。融資要件は各融資メニューによって異なりますので、申し込み前に資金メニューについて調べておくことが望まれます。

本記事では、栃木県制度融資について知りたい人向けに、融資対象者や主な資金メニューの種類などをご紹介します。

1. 栃木県制度融資とは

栃木県制度融資とは、県が金融機関や栃木県信用保証協会と協力して実施している、中小企業者向けの融資制度のことです。

この制度の特徴は、異なる3つの機関が互いに連携することで、中小企業が円滑に資金調達できるようサポートしている点にあります。金融機関は県から預託された貸付原資と、自ら調達した資金を元に融資を実施します。信用保証協会の役割は、中小企業者が融資を受けられるよう保証人の役割を果たすことです。

3者が協力し合うことで、中小企業者は保証人を必要とすることなく、金融機関から融資を受けられます。また、通常の融資よりも低金利で借り入れできることも、中小企業者にとってメリットになるでしょう。

栃木県制度融資を利用するには、以下の要件にすべて該当する必要があります。

①県内で事業を展開している中小企業者

②支払うべき県税を完納している人

③事業を展開する上で必要な許認可を受けている人

④各資金メニューで決められている要件を満たしている人

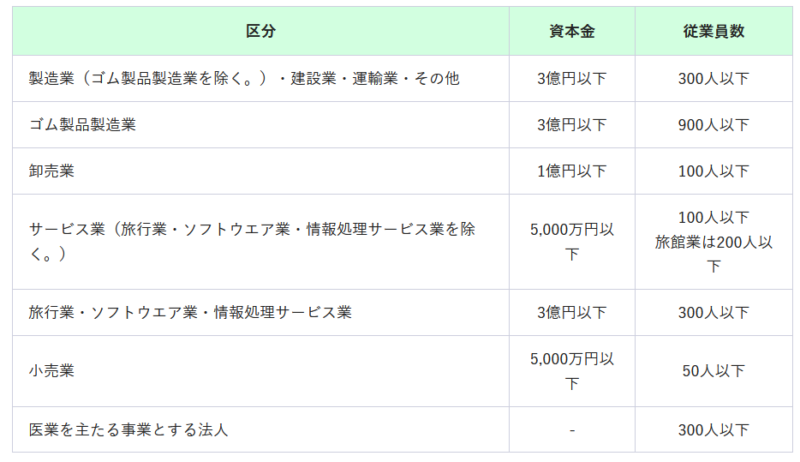

ここで言う「中小企業者」とは、以下の「資本金」または「従業員数」を満たしている個人や法人のことを指します。

・引用:https://www.pref.tochigi.lg.jp/f03/seidoyuusiriyou.html

中小企業者の中でも、以下に該当する場合は、「小規模企業者」に分類されます。

①従業員数が20人以下の個人または法人(②を除く)

②従業員数が5人以下の、宿泊業・娯楽業を除くサービス業、または飲食店を含む小売業・卸売業者

2.栃木県制度融資の概要

栃木県制度融資には、複数の資金メニューがあり、中小企業者の資金調達を幅広くサポートしています。ここでは、主な資金メニューの種類についてご紹介します。

(1) 創業支援資金

栃木県内でこれから事業を始める、または事業を始めてから日が浅い人向けの融資制度です。創業支援資金の融資要件は、「別表1」「別表2」「別表3」の3つに分かれています。

①別表1

これから事業をスタートさせる、または創業してから1年以内の人向けの制度で、以下のいずれかの要件を満たす必要があります。

・特許法などの権利を活用できる分野で創業を検討している人

・同じ会社に3年以上または、同業種の会社に5年以上勤務した人

・国家資格などを有し、それを活かした事業を始める予定の人

・商工会議所などが実施している創業塾を受講し、修了してから1年以上経っていない人

・国や県などから、創業関連の補助金や助成金を受けている人

融資限度額は設備資金が3,000万円で、運転資金は2,000万円です。融資期間は設備資金・運転資金共に、7年以内と決められています。

②別表2

これから事業をスタートさせる、または事業をスタートさせて5年以内の中小企業者を対象とした制度で、主な要件は以下のとおりです。

・融資を受ける金額と同額またはそれ以上の自己資金があり、1~2か月以内に事業を始める、または会社を設立する予定のある人

・2か月以内に新たに子会社を設立する予定のある人

・子会社を設立してから5年以内の人

・具体的な事業計画書を有している人

など。

対象者は最長7年間利用でき、融資限度額は、2,000万円です。

③別表3

「女性・若者・シニア支援枠」と呼ばれているように、女性・若者(30歳未満)・シニア(55歳以上)に対して、1,000万円を限度に融資します(融資期間は7年以内)。

融資要件は以下のとおりです。

・①のいずれかの要件に該当する人

・自己資金が融資金額の3分の1以上あり、1~2か月以内に創業を予定している人

・創業してから5年以内の人

(2) 一般資金

一般的な運転資金を必要とする中小企業者向けの融資制度です。「一般資金」の中の、「一般資金(運転)」と「一般資金(設備)」についてご紹介します。

①一般資金(運転)

一般資金(運転)には、「一般枠」と「短期枠」の2種類あります。そして、以下のいずれかの要件に該当する人が融資対象者です。

・県内で創業してから1年以上経過した、または創業してから1年以上の実績を持つ中小企業者

・県外で3年以上同じ事業を継続していて、県内で新たに事業をスタートする予定のある中小企業者

融資限度額は、一般枠が3,000万円で、短期枠は2,000万円です。融資期間は一般枠が5年以内、短期枠は1年以内と決められています。

②一般資金(設備)

制度を利用するために必要な要件は、以下のとおりです。

・県内で創業してから1年以上経過した、または創業してから1年以上の実績を持つ中小企業者

・県外で3年以上同じ事業を継続していて、県内で新たに事業をスタートする予定のある中小企業者

一般資金(設備)には、「機械」と「建物」の2種類あります。

融資限度額は、「機械」「建物」共に5,000万円です。融資期間は「機械」が7年以内で、「建物」は10年以内に設定されています。

(3) 小規模企業資金

小規模企業者を対象とした融資制度で、「一般貸付」と「小口零細貸付」の2種類あります。

①一般貸付

県内に事務所を構え、1年以上継続して事業を営む小規模企業者が対象です。融資に関連した事業実績が1年以上あるという点も、融資要件に入ります。

一般貸付は3,000万円を上限に融資し、7年間利用可能です。

②小口零細貸付

①の条件に加え、新たに借り入れる融資額と、信用保証協会から受けている融資残高の合計が、2,000万円以下の小規模企業者が対象です。

融資限度額は2,000万円で、融資期間は7年以内と設定されています。

(4) 新型コロナウイルス感染症対策融資

新型コロナウイルス感染症の影響で、経営が悪化した県内の中小企業者に対して、資金調達を支援する制度です。この制度には、「一般貸付」と「伴走支援型貸付」の2種類あります。

①一般貸付

県内に事業所を構えてから1年以上営業を継続している中小企業者で、以下のいずれかの要件に該当する人が対象です。

・新型コロナウイルス感染症の影響を受け、最近1ヶ月間の売上が前年同期と比較して3%以上減少し、今後2か月を含む3ヶ月間の売上も3%以上減る見込みのある人

・新型コロナウイルス感染症の影響を受け、最近1ヶ月間の売上総利益率が、前年同期と比較して3%以上減少し、今後2か月を含む3ヶ月間の売上総利益率も3%以上減る見込みのある人

・危機関連保証を利用している人

この「危機関連保証」とは、「信用保険法第2条第6項」に基づいて定められた保証制度のことです。詳しくは、中小企業庁のホームページで確認できます。

・参考:危機関連補償制度(中小企業庁)

https://www.chusho.meti.go.jp/kinyu/sefu_net_crisis.htm

一般貸付は、運転資金または設備資金として、4,000万円を上限に融資します(融資期間は10年以内)。

②伴走支援型貸付

県内に事業所を構えていて、「経営行動計画書」を策定した中小企業者に対し、融資を実施する制度です。新型コロナウイルス感染症の拡大で、売上が落ち込む中小企業者の経営改善をサポートするために、中小企業庁が2021年4月から実施しています。

・参考:伴走支援型特別保証制度について(中小企業庁)

https://www.chusho.meti.go.jp/kinyu/2021/210325hosyo01.pdf

この制度を利用するには、市町村長から、セーフティネット保証4号・5号または危機関連保証の対象者と認定されている必要があります。

「セーフティネット保証」とは、「中小企業信用保険法第2条第5項及び第6項」で定められている要因によって、経営が悪化した際に適用される保証制度のことです。

詳細は、中小企業庁のホームページで確認できます。

・参考:セーフティネット保証制度(中小企業庁)

https://www.chusho.meti.go.jp/kinyu/sefu_net_gaiyou.htm

伴走支援型貸付の融資限度額は4,000万円で、融資期間は10年以内です。

3.まとめ

栃木県制度融資について、融資対象者や主な融資メニューについてご紹介しました。

この制度は、栃木県が県内の金融機関や信用保証協会と協力しあい、中小企業者がスムーズに資金調達することを目的としています。資金調達でお困りなら、制度の利用を検討してみてはいかがでしょうか。

制度を利用する場合は、資金メニューの選択から申し込みまで、複数の作業を行う必要があります。1人で作業することが困難な場合は、専門家に相談することをおすすめします。融資を実現させて、資金繰りの問題を解決していきましょう。

英国の大学と大学院で社会学、国際政治学、国際関係学を学び、2018年、フリーランスのWebライターとなる。幅広いジャンルの記事を執筆し、得意分野はビジネス、起業、就職、教育。「考えて書く」ことをモットーに、Webコンテンツをはじめ文章構成や要約文、論文、翻訳など、さまざまなライティング活動を展開中。ロジカルシンキングマスター、論理的思考士、WEBライティング実務士の資格を保有。