資金調達のために、千葉県が実施している制度融資の利用を検討している人も多いのではないでしょうか。

千葉県中小企業向け融資制度は、県内で事業を営んでいる中小企業者に対して、資金の調達を支援するための制度です。制度を利用するには、設定されている融資メニューの中から、自分の条件にあったものを選びます。その際、どれを選んだら良いかわからない、融資額はどのくらいが良いか決めにくいなど、迷うことも多いでしょう。

そこで本記事では、千葉県中小企業向け融資制度の基本情報について、わかりやすく説明します。

1. 千葉県中小企業向け融資制度とは

「千葉県中小企業向け融資制度」とは、県内で事業を営んでいる中小企業者、またはこれから開業する人などを対象に、県が中心となって実施している融資制度のことです。

千葉県信用保証協会をはじめ、中小企業団体中央会、商工会議所、金融機関などと県が連携し、対象者が融資を受けやすい仕組みを整えています。例えば、県が融資対象者の代わりに、利子や保証料の一部を負担する、千葉県信用保証協会が公的な保証人となって融資対象者を支援するなどです。

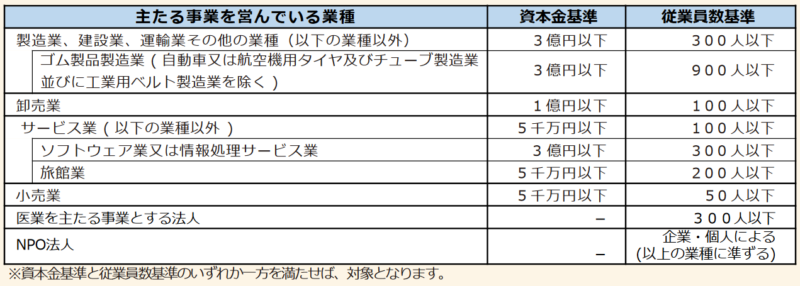

千葉県中小企業向け融資制度を利用できるのは、「中小企業者」「小規模企業者」または「創業者」です。「中小企業者」には、法人・個人・組合・NPOなどの団体が含まれます。さらに、資本金と従業員の人数によって、以下のように定義されています。

・引用:千葉県制度融資のご案内

https://www.pref.chiba.lg.jp/keishi/chuushou-yuushi/yuushiseido/chuushou/documents/2020yuushi.pdf

該当する「組合」は次の通りです。

「事業協同組合、事業協同小組合、協同組合連合会、企業組合、協業組合、商工組合、商工組合連合会、商店街振興組合、商店街振興組合連合会、生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒類業組合、内航海運組合、内航海運組合連合会」

・引用:https://www.pref.chiba.lg.jp/keishi/chuushou-yuushi/yuushiseido/chuushou/nagare.html

以下のいずれかに該当する場合は、「小規模企業者」に分類されます。

①従業員が5人以下の商業・サービス業(娯楽業と宿泊業は除きます)

②①以外で従業員が20人以下の業種

③娯楽業と宿泊業を含む、商業・サービス業を営んでいるNPO法人

千葉県が定義する「創業者」とは、以下のいずれかに該当する人です。

①具体的な計画書を有し、今後1ヵ月以内に開業する予定の人

②具体的な計画書を有し、今後2ヵ月以内に会社を設立する予定の人

ただし、「認定特定創業支援事業」を受けている場合は、6ヵ月以内に開業することが要件になります。

農業や金融・保険業など、千葉県信用保証協会が対象外としている業種は、千葉県中小企業向け融資制度の対象外です。

また、次のように、資金使途によって融資が受けられないこともあります。

①投資資金を目的とした融資(ただし、自己株式など経営を引き継ぐ際に必要となる取得資金は融資可能です)。

②転貸資金(組合転貸は融資対象に入ります)

③転売を目的とした土地を購入するための資金

④借換資金(県が設定している制度内での借換制度は含まれません)

融資を受けるには、制度の内容を確認して、申し込む融資メニューを決定します。その後、必要書類を準備し、金融機関と千葉県信用保証協会にそれぞれ申し込みます。申し込み先で審査が行なわれますが、審査に千葉県が入ることはありません。審査をパスすると、融資が実施されます。

2.千葉県中小企業向け融資制度の概要

千葉県中小企業向け融資制度には、事業規模や必要とする融資額など、異なる状況に幅広く対応するために、複数の融資メニューを用意しています。ここでは、主な融資メニューについてご紹介します。

(1) 創業資金

開業予定がある、または開業してから5年未満の中小企業者を対象とした融資制度です。創業資金には、「一般枠」と「経験・資格枠」の2種類あります。

①一般枠

上記の条件を満たした中小企業者に対し、設備資金3,500万円以内、運転資金2,500万円以内を限度に融資します。融資期間は設備投資が7年以内で、運転資金が5年以内と設定されています。

一般枠の保証料率は年0.4%で、保証料の約半分が補助されます。原則として無担保で、保証人も法人代表者以外は不要です。

②経験・資格枠

「一般枠」の要件に加えて、以下に該当する人が対象です。

・同じ業種で5年以上の継続勤務経験がある、または同じ会社で3年以上働いた経験を持っていて、同業種の事業を開業する予定の人

・法律で認められている資格(国家試験など)を取得していて、資格に関連した事業を創業する予定の人

・3,500万円以上の融資を受けたい人

「経験・資格枠」の資金使途は、設備投資のみに設定されています。融資限度額は「一般枠」の限度額プラス2,500万円以内です(融資期間は最長7年)。

(2) 事業資金

事業を開始して1年以上経過した中小企業者を対象に、設備資金または運転資金を融資します。「事業資金」には、「一般枠」と「動産担保融資枠」の2種類が用意されています。

①一般枠

設備資金の上限は、1億円で、最長10年間利用可能です。運転資金の上限は8,000万円と設定され、融資期間は7年間と決められています。

「一般枠」の保証人は、法人代表者を除き原則として不要です。もし、協会保証なしで申し込む場合は、金融機関所定の保証人が必要となります。

②動産担保融資枠

設備投資のみの融資で、上限が1億円、最長10年間利用できます。また、手数料の補助が受けられます。「動産担保融資枠」の保証人につきましても、原則として法人代表者以外は必要ありません。

(3) 小規模事業資金

「小規模事業資金」は、小規模企業者を対象にした融資制度で、「小口零細企業保証枠」と「一般枠」の2種類あります。

①小口零細企業保証枠

保証人である信用保証協会の「保証責務残高」の合計が、2,000万円を超えていない小規模企業者が対象です(医業以外の事業を営むNPO法人は、利用できません)。融資限度額は、設備資金・運転資金共に2,000万円以内で、融資期間は、設備資金が最長10年間、運転資金は最長7年間と設定されています。小口零細企業保証枠は無担保で、法人代表者以外の保証人は、原則として必要ありません。

②一般枠

「小口零細企業保証枠」の融資限度額を超える資金が必要な小規模企業者に対して、5,000万円を限度に融資します(すでに小口零細企業保証枠を利用している場合は、その融資額も含まれます)。融資期間は、最長7年間(設備資金)または10年間(運動資金)です。また、無担保で融資が利用でき、法人代表者以外の保証人は不必要です。

(4) 新型コロナウイルス感染症対応特別資金

千葉県は、新型コロナウイルス感染症の影響を受けて、事業を継続させることが難しくなった中小企業者を対象に、「新型コロナウイルス感染症対応特別資金」を設置しました。対象となるのは、市町村長からセーフティネット保証4号・5号または危機関連保証の認定を得た小規模個人事業主、小中規模事業者です。

どのセーフティネット保証になるかは、直近1ヵ月と前年同月の売上、そして今後2ヶ月間(合計3ヶ月間)と前年同期の売上を比較し、売上がどのくらい減少したかによって決められます。セーフティネット保証4号は20%以上、セーフティネット保証5号は5%以上、危機関連保証は15%以上の減少が、目安です。

セーフティネット保証についての詳細は、以下のページで確認できます。

・参考:セーフティネット保証(千葉県)

https://www.city.chiba.jp/keizainosei/keizai/sangyo/h24safetynet.html#nitei4gou

新型コロナウイルス感染症対応特別資金は、実質無利子で、4,000万円を上限に融資します。保証料は半額または無料と、新型コロナウイルス感染症によってダメージを受けた中小企業者が、融資を受けやすいように配慮されています。融資期間は10年以内です。

3.まとめ

千葉県中小企業向け融資制度の概要や、融資制度の種類について説明しました。利用する際は、各融資メニューの内容を確認して、自分の条件にあったものを選ぶようにしましょう。

融資制度の選択にあたり、融資限度額や融資対象の要件など、さまざま点を考慮する必要があります。申込の準備や手続きを一人で進めることに限界を感じた場合は、資金調達の専門家に相談してみてはいかがでしょうか。効率良く作業を行うことが、スムーズな資金調達に繋がります。

英国の大学と大学院で社会学、国際政治学、国際関係学を学び、2018年、フリーランスのWebライターとなる。幅広いジャンルの記事を執筆し、得意分野はビジネス、起業、就職、教育。「考えて書く」ことをモットーに、Webコンテンツをはじめ文章構成や要約文、論文、翻訳など、さまざまなライティング活動を展開中。ロジカルシンキングマスター、論理的思考士、WEBライティング実務士の資格を保有。