事業を経営していると、給与や賞与、報酬を支払う場面は必ず出てきます。その際、場合によっては源泉徴収が必要ですが、その対象範囲や支払い金額の算出方法、手続などは複雑です。そこで、本記事では、源泉徴収が必要な場合とその計算方法、支払い方法等について説明します。

1.源泉徴収とは

(1) 源泉徴収とは、給与や報酬等を支払う際に、所得税や復興特別所得税を天引きし本人に代わって納税する手続きです。基本的に、従業員に給料を支払う企業であれば必ず源泉徴収をしなくてはなりません。

(2) 源泉徴収が必要な報酬や料金等

では、どのような支払いがある場合に源泉徴収が必要になるのでしょうか。国税庁のホームページによれば、利子所得、配当所得、給与所得、退職所得、報酬・料金等、非居住者等所得、その他の所得と定められています[1]。本記事ではこのうち給与所得、退職所得、報酬・料金等の計算方法について説明しましょう。

2.源泉徴収税額の計算方法

源泉徴収税額の具体的な計算表については、国税庁のホームページに掲載されています。ただ、この内容は頻繁に更新されるので、必ず最新の情報を確認するようにしてください。

※参考:国税庁 令和2年分源泉徴収税額表

※参考:国税庁 令和3年分源泉徴収税額表 (*令和3年1月1日以降適用)

最近では自動計算ソフトが普及しているので、自ら計算する機会は少ないかもしれませんが、ソフトの情報が最新かどうか、計算結果が正しいかどうかの確認も必要ですので、基本的な計算方法は理解しておいた方が安全です。

(1) 給与所得の源泉徴収

① 事前に準備すること

給与所得者の源泉徴収を予定している場合、従業員を雇用した日から1ヵ月以内に、所轄の税務署に対し「給与支払事務所等の開設・移転・廃止届出書」[2]を提出する必要があります。

ただ、「個人事業の開業届出書」の提出時に、給与の支払いが発生することを既に申請している場合[3]は、この書類を再度提出する必要はありません。

② 次に、給与所得者の扶養親族等の有無や数に関する情報[4]が必要です。

そこで、事前に給与所得者本人から「給与所得者の扶養控除等の(異動)申告書」[5]を提出してもらっておきましょう。

この書類はその年の最初に給与の支払いを受ける日の前日(中途就職の場合には、就職後最初の給与の支払いを受ける日の前日)までに提出してもらってください。

また、税務署長及び市区町村長から特に提出を求められた場合に備えて適切に保管しておきましょう。

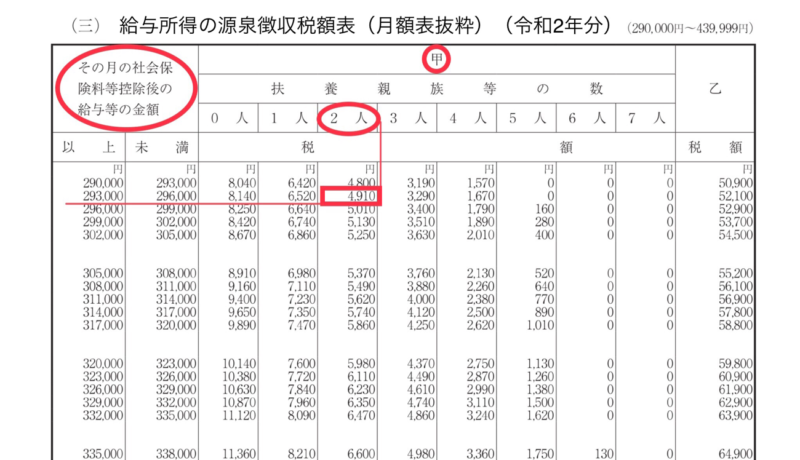

③ そして、国税庁ホームページ記載の「給与所得の源泉徴収税額表」を用意します。それぞれ月額表と日額表が存在しますが、通常は月額表を見ればよいでしょう。

※参考:国税庁 給与所得の源泉徴収税額表(月額表)(令和2年分)

※参考:国税庁 給与所得の源泉徴収税額表(月額表)(令和3年分)

④では具体例として、給与所得者である従業員Aさん(自社が本業、自社で年末調整予定、バスと電車で通勤、扶養親族が2名)の事例を検討します。

まず、Aさんの今月の基本給から、非課税となる「通勤手当[6]」と「社会保険料[7]」を控除し、「課税対象額」を割り出します。

◆計算式

|

支給額合計 ― 通勤手当(非課税)― 社会保険料 = 課税対象額 347,000円 21,000円 32,000円 294,000円 |

計算した結果、課税対象額が 294,000円 になりました。

次にここから控除額の合計を割り出します。下の令和2年分「給与所得の源泉徴収税額表」(月額)の表(抜粋)[8]に当てはめてみましょう。

対象者の本業が自社であり、自社で年末調整を受ける場合は「甲」欄に、自社が副業であり他社で年末調整を受ける場合は「乙」欄に分けられます[9]。

Aさんは「甲」に該当し、扶養親族が2名いますので、表の該当箇所をたどると、今月の源泉所得税額は 4,910円 になることが分かります。

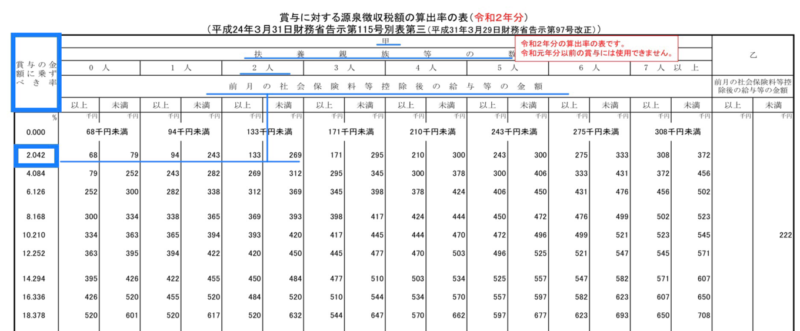

(2) 賞与に対する源泉徴収

賞与に関しても給与と同様に国税庁の算出率表[10][11]を利用しましょう。

※参考:国税庁 タックスアンサー2523 賞与に対する源泉徴収

賞与の源泉徴収税率は通常次のように計算します。

① 前月の給与から通勤手当や社会保険料等を差し引きます。

② ①による控除後の金額を国税庁 賞与に対する源泉徴収税額の算出率表(令和2年分)に当てはめ、賞与の金額に乗ずべき税率を求めます。

先ほどのAさんを例にとってみましょう。先程の給与が賞与の前月だったとします。

前月の給与から社会保険料等を控除した課税対象額は294,000円でした。そこで表を確認してみると、Aさんは「甲」にあたり扶養親族は2人ですから、賞与に対する源泉徴収税率は 2.042%となります。

ただ、前月の給与がなかったり、賞与の金額が極端に大きい場合などには例外的に異なる算出方法となりますので、国税庁のホームページをよく見て判断してください。

(3) 退職所得に対する源泉徴収

退職所得に対する源泉徴収の計算方法は以下の通りです。

① 退職する人の勤続年数を計算します。

② その勤続年数に応じ、以下の表により退職所得控除額を計算します。

【退職所得控除額の計算の表】

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円×A |

| 20年超 | 800万円+70万円×(A-20年) |

※国税庁タックスアンサーNo.2732退職手当等に対する源泉徴収 より

③ 退職手当等の支給額から、②で計算した退職所得控除額を控除した残額を2分の1にした額(1000円未満の端数は切り捨て)が課税退職所得金額となります。

④ ③の課税退職所得金額に応じて、「国税庁「源泉所得税」別紙「退職所得の源泉徴収税額の速算表」 の「税額」欄の算式に従い計算した額が、源泉徴収税額になります。この結果求められた税額に1円未満の端数があるときはこれを切り捨ててください。

なお、退職手当等の支給日が令和3年1月以降の場合には、取り扱いが異なる可能性がありますのでご注意ください。

※参考:国税庁 令和3年分 源泉徴収税額表 、国税庁 退職所得の源泉徴収税額の求め方

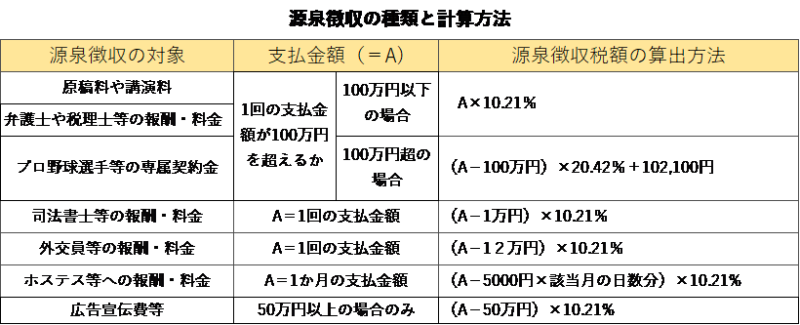

(4) 報酬・料金等

源泉徴収が必要となる報酬等の種類は国税庁のホームページ[12]に詳しく掲載されています。

まず、① 報酬や料金等の支払いを受ける者が個人の場合には、原稿料や講演料、弁護士や公認会計士、司法書士[13]などに支払う報酬、プロ野球選手やプロサッカー選手、モデルや外交員等に支払う報酬や料金などに源泉徴収が必要であると記載されています。

これに対し、②支払いを受ける者が法人である場合にはほとんど源泉徴収は必要ありません。

唯一法人相手の支払いで記載されているのは「馬主である法人に支払う競馬の賞金」ですが、非常に珍しい場合ですので、適用場面は少ないでしょう。

支払相手が個人の場合に源泉徴収すべき所得税額及び復興特別所得税の額は、対象となる報酬・料金の種類により次のような計算方法になります。

(注)求めた税額に1円未満の端数があるときは、これを切り捨てます。

詳しくは国税庁ホームページ 報酬・料金などの源泉徴収 記載の各項目リンク先を参照してください。どんな報酬や料金が含まれるかなど詳細が分かります。

3.源泉徴収した税金の納付方法

(1) 納付の方法

源泉徴収した所得税及び復興所得税を納付するには、まず納付書(所得税徴収高計算書)を作成します。次に、納付書の記載金額の税金を納付しますが、これには以下のようにいくつかの方法があります[14]。

① ダイレクト納付[15]

② インターネットバンキングによる納付[16]

③クレジットカードによる納付[17]

④ 窓口納付[18]

まず、①ダイレクト納付と②インターネットバンキングによる納付を利用するにはe-Taxで申告していることが前提になります。このうち①ダイレクト納付[19]はインターネットバンキングを利用しなくてもオンラインで支払える点で便利ですが、金融機関によっては利用対象外だったり、申請後利用開始まで手続に時間がかかることがあります[20]。

また、②インターネットバンキングによる納付の場合は、適用金融機関や振込手数料などを確認しておきましょう。

③クレジットカードで支払う場合は決済手数料がかかるなど注意が必要ですが、場合によりカードのポイントを加算できることもある上、手続き時間の制限を受けにくいなどのメリットがあります。

④窓口納付は税務署や金融機関で支払う場合です。こちらは手続きとしては一番確実ですが、手間がかかるうえ、現金を持参して現地へ赴く必要がある点や、手続き可能な時間帯に制限がある点はデメリットです。

(2) 納付の時期

源泉徴収した所得税と復興特別所得税は、原則、給与などを実際に支払った月の翌月10日までに納入が必要です。期限に遅れると延滞税を支払う必要も出てきますのでご注意ください。

ただ、これについては「納期の特例」があり、源泉徴収した所得税及び復興特別所得税を半年分まとめて納めることができます[21]。この特例を受けられるのは「給与の支給人員が常時10人未満」の企業などで「源泉所得税の納期の特例の承認に関する申請書」(以下「納期の特例申請書」といいます。)を所轄の税務署へ提出する必要があります。

ただ、特例の対象となる支払は、給与や退職金と、弁護士、司法書士などに対する一定の報酬についての所得税及び復興特別所得税に限られていますので、注意が必要です。

特例を受ければ1月から6月に源泉徴収した分は7月10日、7月から12月に源泉徴収した分は翌年1月20日が、それぞれ納付期限となります。毎月提出するよりは楽になりますので、スタートアップ企業などではぜひ利用をお勧めします。

4.源泉徴収票と支払調書

源泉徴収と支払調書については区別がつきにくく、また、支払相手や必要性について誤解が多いところです。この機会に確認しておきましょう。

(1) 源泉徴収票

給与所得に関する所得税及び復興特別所得税は、原則として毎月源泉徴収され税務署に支払われています。しかし、その年1年間に源泉徴収をした合計金額は、必ずしも本当に納めるべき税額とは一致しません。

そこで、1年間に源泉徴収をした所得税及び復興特別所得税の合計額と実際に1年間に納めるべき額を一致させる手続きがあります。これが年末調整です[22]。

源泉徴収票は主にこの年末調整の際に作成される書類です。

給与所得に関する源泉徴収票は給与等を支払ったすべての相手に交付する必要があります。そのうち、さらに税務署にも提出義務がある場合があり、それぞれ給与等の支払いがあった翌年の1月31日がその提出、交付期限となります。

税務署へ源泉徴収票の提出が必要な場合については、国税庁ホームページに詳細が掲載されているので必ず確認しておきましょう。

参考: No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等|国税庁 (nta.go.jp)

参考: [手続名]給与所得の源泉徴収票(同合計表)|国税庁 (nta.go.jp)

(2) 支払調書

支払調書は、給与ではなく、主に報酬や料金、賞金などを支払った場合に、その支払相手や支払金額、細目及び源泉徴収税額を記載し、税務署への提出を義務付けられている書類[23]です。

支払調書も、具体的に何をいくら誰に支払った場合提出義務が生じるか、その範囲が国税庁HPに記載されていますので必ず確認しておいてください。

参考:No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等|国税庁 (nta.go.jp)

支払調書は、源泉徴収票と異なり、必ず税務署への提出が必要ですが、支払相手に交付する義務はありません。

また、支払調書は報酬などを支払った日の翌年1月31日までに提出しなければなりません。忘れたり遅れたりしないよう、早めに準備を進めておきましょう。

5.まとめ

さて、難しい内容が多いですが、おおまかな源泉徴収の仕組みはお分かりいただけたでしょうか。源泉徴収の必要な範囲や対象は複雑な上、頻繁に情報が更新されます。常に最新情報を抑え、専門家へ相談するなどして、確実に納税手続きを完了できるようにしましょう。

弁護士業、事務職員等を経て、現在は主にフリーのライター。得意ジャンルは一般法務のほか、男女・夫婦間の問題や英語教育など。英検1級。

[2] [手続名]給与支払事務所等の開設・移転・廃止の届出|国税庁 (nta.go.jp)

[3] No.2090 新たに事業を始めたときの届出など|国税庁 (nta.go.jp)

[4] No.1180 扶養控除|国税庁 (nta.go.jp)

[5] [手続名]給与所得者の扶養控除等の(異動)申告|国税庁 (nta.go.jp)

[6] 通勤手当は最も経済的かつ合理的な経路及び方法による場合の金額が、1か月当たり15万円を超えない範囲で原則非課税となる。国税庁タックスアンサーNo.2582 電車・バス通勤者の通勤手当

[7] 社会保険料は控除対象。国税庁HPタックスアンサーNo.1130 社会保険料控除

[8] 前出:国税庁 給与所得の源泉徴収税額表(月額表)(令和2年分) より抜粋。

[9] No.2520 2か所以上から給与をもらっている人の源泉徴収|国税庁 (nta.go.jp)

[10] 国税庁 賞与に対する源泉徴収税額の算出率表(令和2年分)

[11] 国税庁 賞与に対する源泉徴収税額の算出率表(令和3年分)

[12] No.2792 源泉徴収が必要な報酬・料金等とは|国税庁 (nta.go.jp)

[13] 行政書士への支払いには源泉徴収が不要: 行政書士に報酬を支払った場合|国税庁 (nta.go.jp)

[14] [手続名]国税の納付手続(納期限・振替日・納付方法)|国税庁 (nta.go.jp)

[15] ダイレクト納付による納税手続 | 【e-Tax】国税電子申告・納税システム(イータックス) (nta.go.jp)

[16] [手続名] インターネットバンキング等からの納付手続|国税庁 (nta.go.jp)

[17] [手続名]クレジットカード納付の手続|国税庁 (nta.go.jp)

[18] [手続名] 現金に納付書を添えて納付(金融機関又は税務署の窓口)|国税庁 (nta.go.jp)

[19] [手続名]ダイレクト納付の手続|国税庁 (nta.go.jp)

[20] 利用可能金融機関一覧|国税庁 (nta.go.jp)

[21] No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁 (nta.go.jp)