事業運営に必要な資金調達の手段として、福岡県中小企業融資制度の利用を検討している人も多いのではないでしょうか。

福岡県信用保証協会が公的保証人となり、融資を支援してくれる福岡県中小企業融資制度は、融資を希望している中小企業にとって、魅力的な制度と言えます。制度の内容や対象となる資金使途などを確認し、自分の条件にあったものを選ぶことが、申込みまでの作業をスムーズに進めるコツです。

本記事では、福岡県中小企業融資制度の融資対象や申込みに必要な書類、そして、主な融資制度の種類についてご紹介します。

1. 福岡県中小企業融資制度とは

「福岡県中小企業融資制度」とは、福岡県と福岡県信用保証協会が連携して実施している、融資制度のことです。この章では、「融資対象」と「必要書類」について説明します。

(1) 融資対象

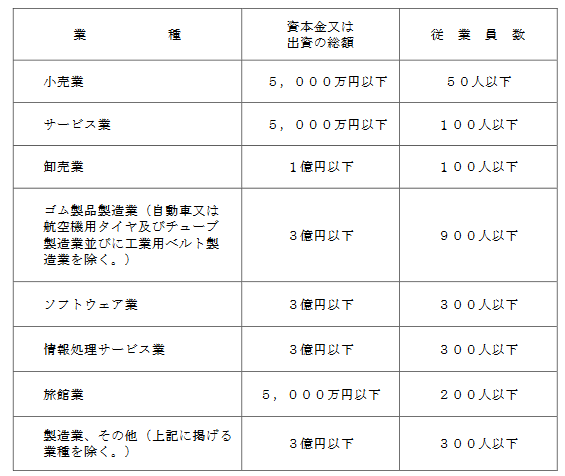

福岡県中小企業融資制度の対象者は、県内に事務所または会社を構えている中小企業者です。この「中小企業者」には、「法人」「個人」「組合」が含まれていて、保証対象業種は以下のように設定されています。

・引用:https://www.pref.fukuoka.lg.jp/uploaded/life/552840_60510931_misc.pdf

また、以下の条件を満たすことも必須です。

①最近1事業年度分の「県事業税」または「県・市町村民税」を完納している

②電子債権記録機関または手形交換所の取引を停止してから2年以上経過している

③暴力団員または暴力団とは無関係である

④保証協会からすでに保証付融資を受けている場合、保証人は債務を履行している

(2) 必要書類

福岡県中小企業融資制度に申込む際に必要となる主な書類は、以下のとおりです。

①申込書一式

申込書一式には、「信用保証委託契約書」「借入申込書」「個人情報の提供に関する同意書」などが含まれます。

②公的書類

公的書類には、「納税証明書」のほかに、1ヵ月以内に発行された「商業登記簿謄本」(個人の場合は「住民票抄本」)と、3ヵ月以内に発行された「印鑑証明書」が含まれます。

③「決算書」または「確定申告書」

NPO法人の場合は、「事業報告書」が必要です。

福岡県中小企業融資制度の必要書類は、申込む融資制度の種類によって異なります。各融資制度の申込みに必要な書類のダウンロードは、福岡県のホームページで確認できます。

・参考:令和2年度 福岡県中小企業融資制度のご案内(福岡県)

https://www.pref.fukuoka.lg.jp/contents/r2yuushiseidoannnai.html

2.福岡県中小企業融資制度の概要

福岡県中小企業融資制度には、融資に幅広く対応するために、複数の融資制度があります。主なものについてご紹介します。

(1) 新規創業資金

これから事業を立ち上げようと考えている、中小企業者向けの融資制度です。新規創業資金の対象者は、以下のいずれかの条件を満たしていることが必要です。

①事業計画を立て、1ヵ月以内または2ヵ月以内に、福岡県内での創業を予定している

②創業してから1年未満である

③県内に会社があり、新たに子会社を作る計画がある、または子会社化してから1年未満である

④同じ企業に3年以上勤務、または同じ業務に通算5年以上勤務経験のある人で、開業を考えている、または開業してから1年未満である

⑤新たに創業する予定のある中小企業者で、「特許法」「意匠法」「実用新案法」に登録している、または取得した国家資格に関連した事業を始める予定がある(創業して1年未満の中小企業者も含まれます)

⑥創業予定日時点で満55歳以上である(①または⑦に該当していることが条件)

⑦NPO法人で、創業してから1年未満である

融資限度額は、⑥を除き2,000万円以内(⑥は1,000万円以内)です。融資期間は資金使途によって異なり、運転資金の場合は7年以内、設備資金の場合は10年以内と設定されています。

(2) 短期運転資金

事業資金を必要とする中小企業者向けの融資制度です。県内で事業を営む中小企業者をはじめ、共同で事業を展開している組合や、組合員(中小企業者)に転貸する組合も対象に入ります。

短期運転資金の融資限度額は3,000万円以内で、組合員に転貸する場合は、1人あたり3,000万円以内です(融資期間は1年以内)。

(3) 長期経営安定資金

長期経営安定資金は、短期運転資金と同じく、事業資金の融資を目的としています。融資対象者の条件は短期運転資金と同じですが、融資限度額と融資期間が異なります。

長期経営安定資金の融資限度は1億円以内で、組合転貸の場合は、1組合員あたり1億円以内です。融資期間は10年以内と決められています。

(4) 小規模事業者振興資金

小規模事業者を対象にした、融資制度です。ここで言う「小規模事業者」とは、従業員20人以下(商業・サービス業は5人以下)の事業者のことです。

小規模事業者振興資金の融資限度額は、運転資金が5,000万円以内、設備資金が8,000万円以内(融資期間は10年以内)と決められています。

小規模事業者振興資金には、「小口零細企業保証型」というものがあります。この融資制度が対象としているのは、すでに申込んだ保証協会の保証付残高(今回の申込額も含めます)が、2,000万円以下の小規模事業者です。小口零細企業保証型の融資限度額は2,000万円以内で、融資期間は10年以内と決められています。

(5) 新型コロナウイルス感染症対応資金

新型コロナウイルス感染症が原因で経営難に陥った中小企業を支援する融資制度です。利用するには、市町村長から「セーフティネット保証4号」「セーフティネット保証5号」「危機関連保証」のいずれかの認定を受ける必要があります。

「セーフティ保証」と「危機関連保証」とは、中小企業庁が「中小企業信用保険法」第二条五項・第六項に基づいて設置している保証制度のことです。各定義について、以下に簡単にまとめました。

①セーフティ保証4号

同じ場所で1年以上事業を継続している中小企業者で、災害などによって、最近1ヶ月の売上が前年同月と比べて20%以上減り、さらに今後2ヵ月間(合計3ヶ月間)の売上が前年同期よりも20%以上減少すると見込まれている場合、セーフティ保証4号の対象になります。

・参考:セーフティ保証制度(4号)

https://www.chusho.meti.go.jp/kinyu/sefu_net_4gou.htm

②セーフティ保証5号

直近3ヵ月間の売上が、前年同期と比べて5%以上減少した、指定業種に属する中小企業者などが対象になります。

セーフティ保証5号の指定業種については、以下のページで確認できます。

・参考:セーフティ保証制度(5号)

https://www.chusho.meti.go.jp/kinyu/sefu_net_5gou.htm

③危機関連保証

中小企業庁が決めた「認定リスト」(例:新型コロナウイルス感染症)が原因で、直近1ヶ月間の売上が前年同月と比べて15%以上減少し、今後2ヶ月間(合計3ヶ月間)の売上も前年同期と比べて15%以上減ることが見込まれている中小企業者が対象です。

危機関連保証の詳細は、以下のページで確認できます。

・参考:危機関連保証制度

https://www.chusho.meti.go.jp/kinyu/sefu_net_crisis.htm

新型コロナウイルス感染症対応資金の融資限度額は4,000万円以内で、融資期間は10年以内です。

3.まとめ

福岡県中小企業融資制度について説明しました。この融資制度は、通常の事業資金の融資から、新型コロナウイルス感染症の影響による経営悪化の支援まで、幅広い範囲に対応しています。

資金使途や対象者別に複数の融資制度が用意されていますので、経営の現状と照らし合わせて、利用を検討してみると良いでしょう。

融資制度の選択から申込まで、1人で作業することに限界を感じた時は、資金調達の専門家に相談してみてはいかがでしょうか。資金調達は、事業を継続させるために不可欠です。融資制度を利用して、円滑な経営に繋げましょう。

英国の大学と大学院で社会学、国際政治学、国際関係学を学び、2018年、フリーランスのWebライターとなる。幅広いジャンルの記事を執筆し、得意分野はビジネス、起業、就職、教育。「考えて書く」ことをモットーに、Webコンテンツをはじめ文章構成や要約文、論文、翻訳など、さまざまなライティング活動を展開中。ロジカルシンキングマスター、論理的思考士、WEBライティング実務士の資格を保有。