「金融機関に融資を断られてしまった。資金調達の手段がない」と、お悩みではありませんか?大分県では、一人でも多くの中小企業者が融資を受けられるように、制度融資を実施しています。

大分県制度融資を利用するには、県が設定している融資要件を満たし、手順に沿って申し込む必要があります。しかし、制度について詳しくないと複雑に感じやすく、どのように手続きを進めたら良いかとまどうかもしれません。

そこで本記事では、大分県制度融資とは何かを知りたい人向けに、制度の概要や融資対象者、融資制度の種類について、解説します。

1. 大分県制度融資(県制度資金)とは

「大分県制度融資(県制度資金)」とは、大分県が中心となって運営している、中小企業者向けの融資制度です。県は、取扱金融機関や大分県信用保証協会らと協力し合い、役割を分担することで、中小企業者が資金を調達できるようサポートしています。例えば、県が定めた融資要件を満たすことで融資対象者と見なされる、第三者保証人は不要など、通常の融資にはない仕組みが、大分県制度融資にはあります。

融資の申込みは通常、融資対象者と、金融機関の間で行われます。大分県制度融資を利用する場合も、融資対象者は、金融機関に融資の申込みをします。しかし、大分県制度融資では、申込みを受け付けた金融機関は、大分県信用保証協会に保証の申込みをします。そして、信用保証協会が申込み者の公的保証人になると、金融機関は申込み者に対して、融資を実行します。

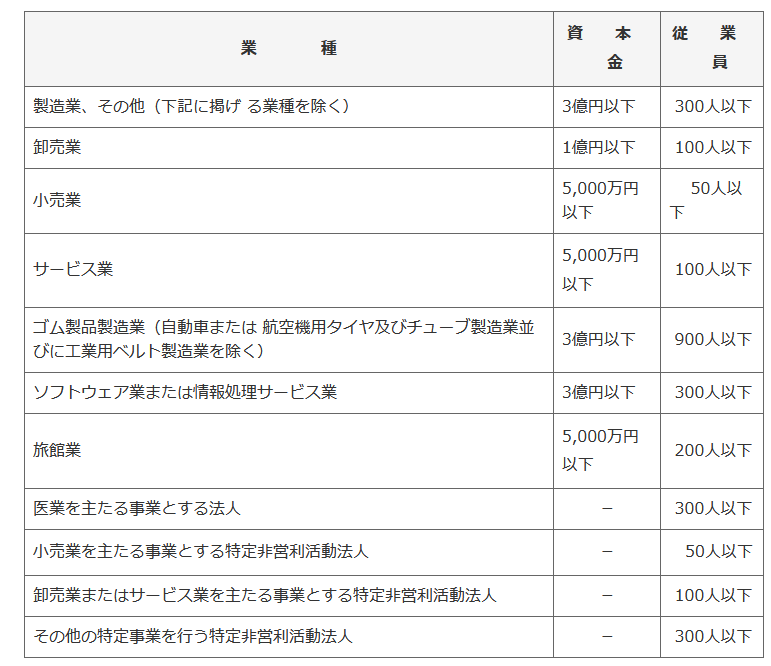

大分県では、大分県制度融資の対象者を、県内で事業を営む「中小企業者」または「組合」としています。

大分県が定める「中小企業者」とは、下記の「資本金」または「従業員数」のいずれかに該当する人を言います。

・引用:大分県制度融資(県制度資金)の概要

https://www.pref.oita.jp/soshiki/14040/seidosikin-gaiyo.html

「従業員」には、役員や家族従業員は含まれていません。NPO法人は、「中小企業者」に含まれますが、場合によっては融資を受けられないこともあります。

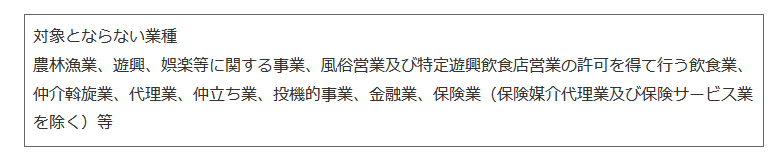

大分県は、県内を拠点とするすべての中小企業者を対象に、融資を実施しているわけではありません。融資を受けられるのは、原則として大分県信用保証協会が定めている、「許認可業種」に属する業種を営む中小企業者です。

大分県制度融資の対象とならない業種は、以下のとおりです。

・引用:同上

許認可業種については、以下のページで確認できます。

・参考:ご利用いただける方(大分県信用保証協会)

http://www.oita-cgc.or.jp/use/available.html

2.大分県制度融資(県制度融資)の概要

大分県制度融資には、利用者のさまざまな要望に幅広く対応するため、複数の融資制度が設定されています。大分県制度融資が実施している融資には、これから事業を始める人向けのものもありますが、そうでない場合は、同じ事業を6ヵ月以上続けて営んでいるなど、事業実績が必要です。ここでは、おもな融資制度の概要や、融資要件などについてご紹介します。

(1) 創業支援資金

この制度は、大分県内で創業する予定がある、または、一度廃業したものの、再度事業を始めたい人に対して、資金調達を支援します。

創業支援資金には、「新事業創出融資」「創業等支援融資」「再挑戦支援融資」の3つ種類があります。

①新事業創出融資

新事業創出融資制度を利用するには、県内で創業する、または創業してから1年未満の中小企業者で、以下のいずれかの要件を満たす必要があります。

・借入額以上の自己資金を持ち、1ヵ月以内に事業を開始する予定のある個人

・借入額以上の自己資金を持ち、2ヵ月以内に会社を設立する予定のある法人

・すでに会社を設立していて、その子会社を立ち上げる予定のある人

新事業創出融資の融資限度額は1,500万円で、最大10年間利用できます。

②創業等支援融資

新たに事業を立ち上げる人に対して、運転資金または設備資金を融資します。融資を受けるには、「新事業創出融資」が設定している、いずれかの要件を満たすことが必要です(「借入額以上の自己資金を持つ」ことは、要件に含まれていません)。

創業等支援融資の融資限度額は2,000万円までで、融資期間は10年以内と決められています。

③再挑戦支援融資

廃業してから5年未満で、以下の要件に当てはまる人が融資対象者となります。

・過去に廃業し、1ヵ月以内に新たに事業を始める予定のある人

・過去に廃業し、2ヵ月以内に会社を立ち上げる予定のある人

再挑戦支援融資では、2,000万円を上限に融資し、融資限度額は10年以内と決められています。

(2) 中小企業振興資金

中小企業振興資金は、県内で同じ事業を6ヵ月以上続けて営んでいる中小企業者、または組合が対象です。融資対象者は、設備資金または運転資金を上限8,000万円(組合は1億円)まで借り入れでき、最長10年間利用できます。

(3) 小口零細企業資金

小規模事業者を対象にした融資制度で、以下の2種類に分けられます。

①普通貸付

②個人向け無担保無保証人貸付

①普通貸付

従業員20名以下の小規模企業者、または事業協同小組合等を対象とした融資制度です。商業またはサービス業に属する場合は、従業員5名以下が、小規模企業者と見なされます。

普通貸付の融資限度額は2,000万円で、融資対象者は、最大10年間、制度を利用できます。

②個人向け無担保無保証人貸付

無担保や無保証人を希望している、小規模事業者向けの融資制度です。制度を利用するには、以下の要件を満たす必要があります。

・県内で1年以上事業を営んでいる人

・融資を申し込む前の1年間に発生した税金を、すべて納めている人

・大分県信用保証協会が実施している、「無担保・無保証人以外の保証」を受けていない人

個人向け無担保無保証人貸付の融資限度額は2,000万円に設定されていて、最長10年間利用できます。

(4) がんばろう!おおいた資金繰り応援資金

新型コロナウイルス感染症が原因で売上が落ち、経営を継続させることが難しい中小企業者を支援するための、融資制度です。融資対象者は、市町村長から「セーフティネット保証4号」「危機関連保証」「セーフティネット保証5号」のいずれかの認定を受けた人です。

「セーフティネット保証」や「危機関連保証」は、中小企業信用保険法に基づく要因によって、経営が悪化した中小企業を支援する保証制度のことを意味します。

各保証制度の詳細について、中小企業庁のホームページが参考になります。

・参考:セーフティネット保証制度

https://www.chusho.meti.go.jp/kinyu/sefu_net_gaiyou.htm

がんばろう!おおいた資金繰り応援資金の融資要件は、認定書に記載されている、売上の減少率を基準にしています。個人事業主や小規模事業者の場合は、5%以上の売上減、それ以外の事業者の場合は、15%以上の売上減です。

がんばろう!おおいた資金繰り応援資金は、無担保や3年間実質無利子など、融資対象者が借り入れしやすいように、融資条件を緩和しています。融資限度額は6,000万円で、融資期間は最長10年間です。

3.まとめ

大分県制度融資の仕組みや融資対象者、制度の種類などについて説明しました。県内で事業を営み、資金調達を必要としている中小企業者であれば、大分県制度融資の融資対象者になる可能性が出てきます。金融機関に融資を断られても、制度融資を利用して資金調達できた、というケースもありますので、融資を受けることが難しいという人は、利用を検討してみると良いでしょう。

大分県制度融資には、融資対象者や借り入れの目的別に、複数の融資制度が設けられています。さらに、各制度で融資条件や手続きの方法が異なります。どの制度に申し込んで良いかわからない、手続きを進めていくことに限界を感じるなど、一人で作業することが困難な場合は、資金調達の専門家に相談することを検討してみてはいかがでしょうか。

自分の条件にあった融資制度を選び、資金調達を成功させましょう。

英国の大学と大学院で社会学、国際政治学、国際関係学を学び、2018年、フリーランスのWebライターとなる。幅広いジャンルの記事を執筆し、得意分野はビジネス、起業、就職、教育。「考えて書く」ことをモットーに、Webコンテンツをはじめ文章構成や要約文、論文、翻訳など、さまざまなライティング活動を展開中。ロジカルシンキングマスター、論理的思考士、WEBライティング実務士の資格を保有。