借金当初にはない不測の事態が生じたことで債務が加重になったり、弁済期限を守れずに再三催促を受けたりと、借金の問題は、債務者に経済的だけでなく精神的にも重いダメージを与えます。そこで、そんな問題を解決するために、公的私的な「債務整理」という手続きが存在するのをご存じでしょうか。債務整理を行えば、借金の総額を減らしたり、毎月の返済額を少なくしたりして、借金問題を解決に導くことができます。詳しく見てみましょう。

1、債務整理とは

債務整理とは、その名の通り債務を整理することです。その種類はいくつかありますが、適した条件、メリットやデメリットがありますので、それらを理解したうえで自分に合ったものを選ぶことが重要です。

2、債務整理の種類

債務整理の種類としては、(1)任意整理、(2)民事再生(個人再生)、(3)自己破産、そして(4)特定調停などが挙げられます[1]。今回は一般的に利用されることが多い(1)任意整理、(2)民事再生、および(3)自己破産の各手続きについて紹介しましょう。

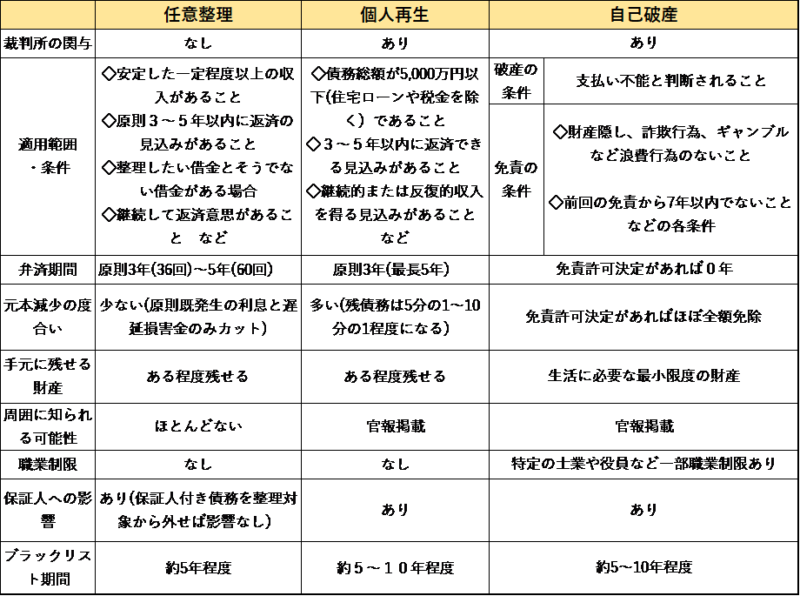

まずは、下の表で各手続きの種類とその要件や適用範囲等を見てください。

(1) 任意整理

まず任意整理から見てみましょう。任意整理では、債務者と債権者(銀行や消費者金融などの借り入れ先)が直接交渉し、双方合意のもと無理のない返済方法を取り決めます。

具体的には、すでに発生した利息や遅延損害金を債権者に免除してもらい、残りの元本と利息等をおおむね3年から5年の範囲で毎月弁済するといった解決方法が用いられます。

ですから、その範囲内で返済できるだけの安定した一定程度以上の収入は必要です。

任意整理では裁判所のような公的機関を介さず、手続き開始が官報に掲載されることもないため、家族や職場などに知られるリスクが低く、現在の生活を大きく変えずに借金の負担を軽減できます。

また、自己破産と異なり職業制限はかかりませんし、全債務を一斉に整理する必要はありません。特定の保証人に迷惑をかけたくない場合には、その保証付債務に限って任意整理の対象から外しておけば、その保証人が連帯保証人でない限り、直ちに影響が及ぶ可能性は低いといえるでしょう。

ただ、あくまでも当事者同士の話し合いで合意を目指すものですから、相応の返済計画を示して債権者に納得してもらわなくてはなりません。

借金全体の額も、他の債務整理手続きに比べるとそれほど大幅には減らせない特徴があります。

(2) 個人再生(民事再生)

個人再生とは、裁判所に借金の返済が困難であることを申告し、再生計画をもとに債務総額を減額してもらったうえで分割返済していく手続きです。

個人再生では住宅ローン等を除く債務総額が5,000万円以下であること[2]や、3〜5年以内で返済できる見込みがあること、継続的または反復的に収入を得る見込みがあることなどが条件となっています。

裁判所を通じた手続きであることから、任意整理と異なり借金総額を約5分の1〜10分の1程度にまで大きく減らせます。また、条件によっては自宅や車を手放さずに済みます。

しかし、一定程度以上の債権者から反対があれば再生計画が否決されてしまい、再生手続きが廃止になってしまう点に注意してください[3]。

また、個人再生では裁判所に申し立てる費用がかかるため、任意整理に比べると費用がやや嵩む傾向にあります。

そして、再生手続きの情報は官報に掲載されるため、他者に知られてしまうかもしれませんが、官報を読む人は限られているので、家族や知人等に知られる可能性はそれほど高くないといえるでしょう。

以上より、借金総額を大きく減らせるうえ返済を続けながら家や車を所有し続けることもできますので、定期収入があり、ある程度資産を手元に残したい人にはお勧めの手続きです。

(3) 自己破産

任意整理や個人再生と異なり、定期的な収入が見込めない、そもそも今後の返済意思がないなど、支払い不能であると裁判所に認めてもらう手続きを自己破産といいます。

その際、破産と同時に免責決定を受けられれば、基本的に債務は全額免除されます[4]。その分、手元に残せる財産は生活に必要な最低限の範囲に限られる点に注意してください。

また、個人再生の場合と同様、官報に掲載されるので特定の人には破産の事実が知られてしまう恐れがあります。

さらに、弁護士や税理士、司法書士、地方自治区長や公証人、銀行等の取締役など、特定の職業に就けなくなるという制限がかかります。

破産の場合も裁判所の申し立て費用がかかります。具体的な金額は専門家に相談したり事前に調べておきましょう。

3、債務整理のメリットとデメリット

(1) 債務整理のメリット

債務整理によるメリットは、まず、借金の総額や毎月の返済額が少なくなるので、経済的負担がかなり楽になる点です。

また、債務整理が始まると、通常の場合、債権者からの督促がストップします。これにより、精神的負担が軽減される点も大きなメリットでしょう。

(2) 債務整理のデメリット

とはいえ、債務整理をすれば、当然デメリットも発生します。たとえば自己破産の場合の職業制限や、生活に必要な最低限の財産以外を失う点などの他、いわゆるブラックリストに載ってしまうことが挙げられます。

ブラックリスト掲載期間は信用情報機関にもよりますが、任意整理の場合で概ね5年、個人再生や破産の場合で概ね5〜10年程度といわれています。

その期間は新しくクレジットカードを作成したり住宅ローンを組んだりすることは難しいと知っておいてください。

4、まとめ

急な仕事の減少や休業、解雇など、借金当初には想定外だった事態が、特にここ最近は多く発生しています。債権者もそのあたりは理解しているはずですし、借金に悩んだら、早めに専門家に相談し債務整理をするなどして、前向きに生活を再建しましょう。

弁護士業、事務職員等を経て、現在はフリーのライター。得意ジャンルは一般法務のほか、男女・夫婦間の問題や英語教育など。英検1級。

[1] 債務者が法人の場合には、会社更生法や民事再生法に基づく法的整理のほか、事業再生ADRなどがあります。